✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美債市場面臨貨幣和財政政策拉鋸戰,美元或維持高位

智昇 資訊

2024-07-12 13:11:57

美聯儲的貨幣政策可能很快就會放鬆,但美國政府的財政政策會增加聯邦赤字,可能會限制美債收益率的下跌。進入2024年下半年,在美債市場上,貨幣政策和財政政策之間的拉鋸戰正在展開。現在預測美國大選后的政策還為時過早,但我們預計,隨着不確定性的增加,從現在到11月,波動性會提高。長期美債收益率和美元可能會受到最大的影響,兩者都可能高於預期。

長期來看,貨幣政策往往是利率的主要驅動因素。當美聯儲為聯邦基金利率設定目標區間時,它會波及整個美債收益率曲線,但隨着到期日的增加,影響會減弱。短期收益率直接受到美聯儲政策的影響,中長期收益率受到通脹前景、經濟增長和市場供需平衡的影響。長期收益率通常帶有風險溢價(或「期限溢價」),以補償投資者在較長時間內的資金綁定行為。

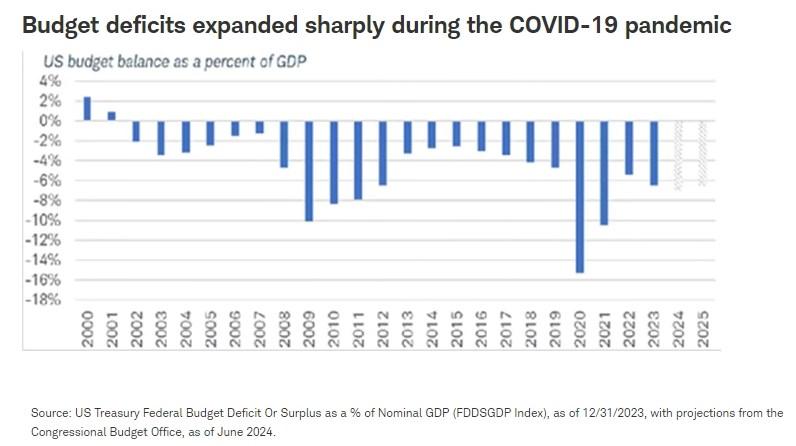

過去幾年,美國實行了從緊的貨幣政策和擴張性的財政政策。雖然預算赤字上升的趨勢可以追溯到本世紀初,當時減稅和增加支出相結合,但在疫情期間這一趨勢加速了。因此,2024財政年度赤字預計達到GDP的7.0%(對於和平時期的經濟來說,這是一個異常高的水平),2025年達到GDP的6.5%。國會預算辦公室(CBO)估計,如果不做出改變,高赤字將繼續下去。

圖:疫情期間預算赤字大幅擴張

雖然我們認為美國沒有處於債務危機的邊緣,但從長遠來看,財政政策的路徑令人擔憂。迄今為止,債券市場對這些前景一直持樂觀態度,但隨着11月的臨近,由於可能的減稅和關稅的討論,緊張情緒開始顯現。關稅會導致通脹,因為它提高了進口商品對消費者的成本,而在不抵消支出削減的情況下,進一步減稅將增加赤字。

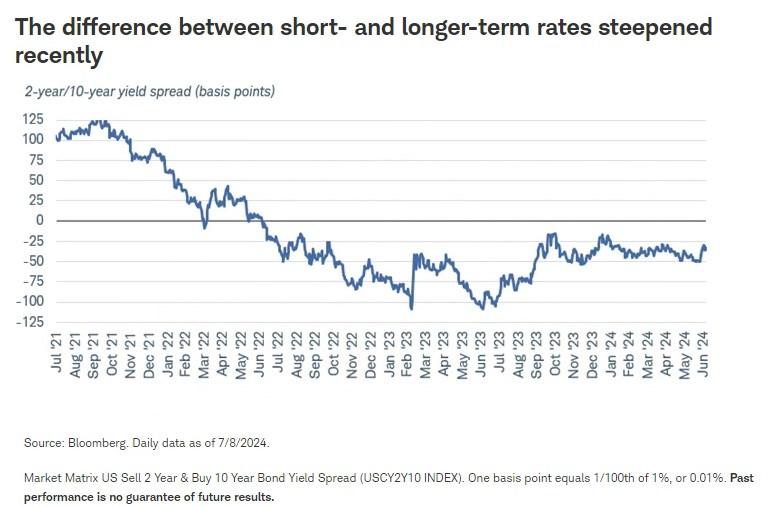

儘管通脹數據有利,十年期美債收益率在最近幾周躍升了25個基點(或0.25%)。收益率曲線變陡,長期收益率上升速度快于短期收益率,由於價格下跌,這被稱為「熊市變陡」。這是一個短暫的插曲,但說明了對財政政策的擔憂給市場帶來的風險。

我們一直在尋找一根更陡峭的收益率曲線,但我們的預期是「牛市變陡」,即短債收益率的下降速度快于長債收益率。這仍然是我們對下半年的預期。我們預計美聯儲將從2024年秋季開始下調短期利率,並在2025年繼續下調。由於收益率曲線已經倒掛,長期收益率的下跌空間小於短期收益率。

圖:最近短債和長債收益率之差變陡

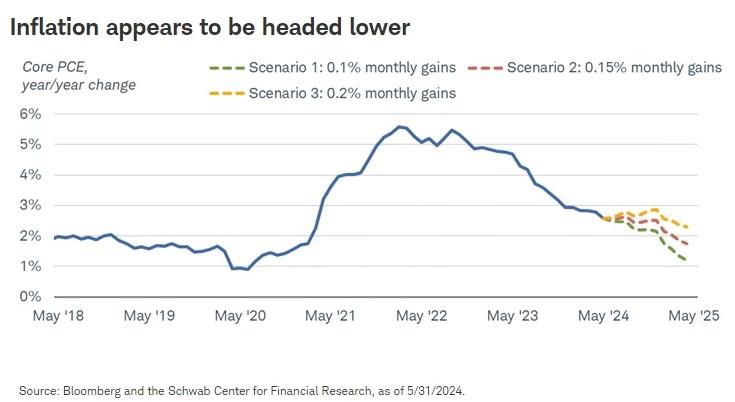

與此同時,市場繼續預計美聯儲今年晚些時候和2025年降息的可能性,以應對通脹壓力緩解和經濟增長放緩。最近的數據顯示,隨着消費者支出降溫,經濟增速正在放緩,而通脹也在緩慢下降。因此,收益率在6月份飆升之後有所回落。

圖:通脹似乎走低(核心PCE同比增長率,綠色:環比增長0.1%,紅色:環比增長0.15%,黃色:環比增長0.2%)

降息可能有助於緩解預算赤字的部分壓力,這是因為融資成本是政府債務增長的主要因素。但如果財政政策繼續呈現擴張性,美聯儲可能對通脹趨緩沒有信心。因此,積極影響可能是有限的。

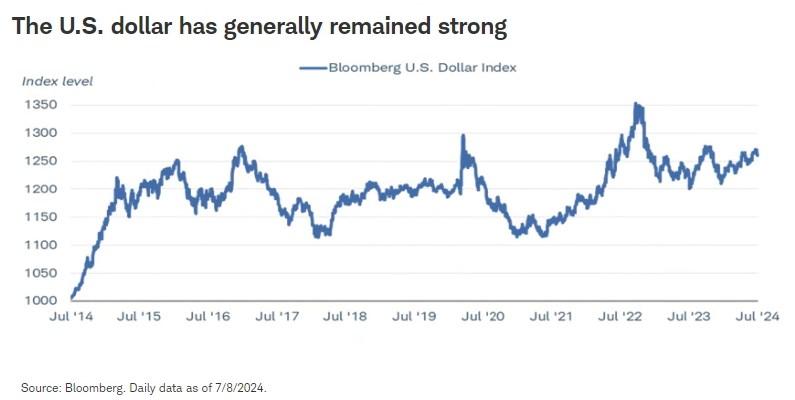

美元也有可能捲入這場拉鋸戰。通常情況下,當美聯儲放鬆政策以應對增長和通脹疲軟以及勞動力市場疲弱時,我們會預計美元會下跌,尤其是在上漲了十多年之後。然而,擴張性財政政策和可能收緊的貨幣政策的前景可能會維持美元更久地保持在較高位置。

圖:美元總體上保持強勢

長期來看,貨幣政策往往是利率的主要驅動因素。當美聯儲為聯邦基金利率設定目標區間時,它會波及整個美債收益率曲線,但隨着到期日的增加,影響會減弱。短期收益率直接受到美聯儲政策的影響,中長期收益率受到通脹前景、經濟增長和市場供需平衡的影響。長期收益率通常帶有風險溢價(或「期限溢價」),以補償投資者在較長時間內的資金綁定行為。

過去幾年,美國實行了從緊的貨幣政策和擴張性的財政政策。雖然預算赤字上升的趨勢可以追溯到本世紀初,當時減稅和增加支出相結合,但在疫情期間這一趨勢加速了。因此,2024財政年度赤字預計達到GDP的7.0%(對於和平時期的經濟來說,這是一個異常高的水平),2025年達到GDP的6.5%。國會預算辦公室(CBO)估計,如果不做出改變,高赤字將繼續下去。

圖:疫情期間預算赤字大幅擴張

雖然我們認為美國沒有處於債務危機的邊緣,但從長遠來看,財政政策的路徑令人擔憂。迄今為止,債券市場對這些前景一直持樂觀態度,但隨着11月的臨近,由於可能的減稅和關稅的討論,緊張情緒開始顯現。關稅會導致通脹,因為它提高了進口商品對消費者的成本,而在不抵消支出削減的情況下,進一步減稅將增加赤字。

儘管通脹數據有利,十年期美債收益率在最近幾周躍升了25個基點(或0.25%)。收益率曲線變陡,長期收益率上升速度快于短期收益率,由於價格下跌,這被稱為「熊市變陡」。這是一個短暫的插曲,但說明了對財政政策的擔憂給市場帶來的風險。

我們一直在尋找一根更陡峭的收益率曲線,但我們的預期是「牛市變陡」,即短債收益率的下降速度快于長債收益率。這仍然是我們對下半年的預期。我們預計美聯儲將從2024年秋季開始下調短期利率,並在2025年繼續下調。由於收益率曲線已經倒掛,長期收益率的下跌空間小於短期收益率。

圖:最近短債和長債收益率之差變陡

與此同時,市場繼續預計美聯儲今年晚些時候和2025年降息的可能性,以應對通脹壓力緩解和經濟增長放緩。最近的數據顯示,隨着消費者支出降溫,經濟增速正在放緩,而通脹也在緩慢下降。因此,收益率在6月份飆升之後有所回落。

圖:通脹似乎走低(核心PCE同比增長率,綠色:環比增長0.1%,紅色:環比增長0.15%,黃色:環比增長0.2%)

降息可能有助於緩解預算赤字的部分壓力,這是因為融資成本是政府債務增長的主要因素。但如果財政政策繼續呈現擴張性,美聯儲可能對通脹趨緩沒有信心。因此,積極影響可能是有限的。

美元也有可能捲入這場拉鋸戰。通常情況下,當美聯儲放鬆政策以應對增長和通脹疲軟以及勞動力市場疲弱時,我們會預計美元會下跌,尤其是在上漲了十多年之後。然而,擴張性財政政策和可能收緊的貨幣政策的前景可能會維持美元更久地保持在較高位置。

圖:美元總體上保持強勢

分享至: