✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美聯儲降息50個基點,希望迅速將利率調至中性,避免經濟衰退

智昇 資訊

2024-09-19 19:16:04

美聯儲主席傑羅姆·鮑威爾在降息50個基點后的記者招待會上,這是四年來的第一次降息。

因此,我們得到了市場一直期待的50個基點的降息,儘管在隨後的聲明中,經濟被描述為以「穩健的步伐」擴張。

儘管核心通脹率環比達到相對「熱」的0.3%,8月份就業報告描繪了一幅比許多人想象的更強勁的圖景,但在過去一周,對更大規模降息的預期一直在增加。

在媒體文章中,美聯儲對市場定價缺乏抵制,這表明美聯儲傾向於大胆行動,最終只有一位反對者——美聯儲理事米歇爾·鮑曼(Michelle Bowman),她投票贊成降息25個基點。「堅定地致力於」支持最大限度就業和使通脹回歸目標仍然是主題,但重點在哪裡很明顯;讓政策回到更中性的環境,以避免經濟衰退的風險,因為通貨膨脹率正在接近2%的道路上。

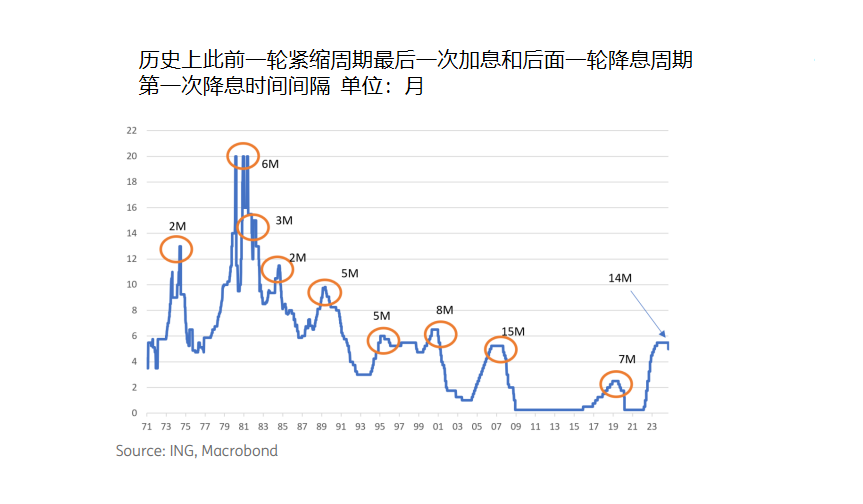

(資料來源:ING, Macrobond)

在經濟學家圈子裡有一種感覺,大多數美聯儲官員不願意在經濟增長率為2.5-3%、股市處於歷史高位、通脹高於目標、失業率僅為4.2%的環境下採取如此大胆的行動。與2007年不同,由於沒有明顯的金融系統壓力,這也為主張更謹慎地降息25個基點提供了理由。

推動這一舉措的主要因素可能是美聯儲(Federal Reserve)最近發佈的褐皮書(Beige Book)中的敘述。這項關於經濟狀況的軼事調查顯示,12個聯邦儲備銀行地區中只有3個在過去8周內報告經濟增長,而7月份的上一次報告是7個地區實現了增長。75%的美聯儲銀行報告活動持平或收縮,ISM和NFIB商業調查的疲軟也證實了這一點,美聯儲認為需要迅速將政策從「限制性」領域轉向「中性」領域。

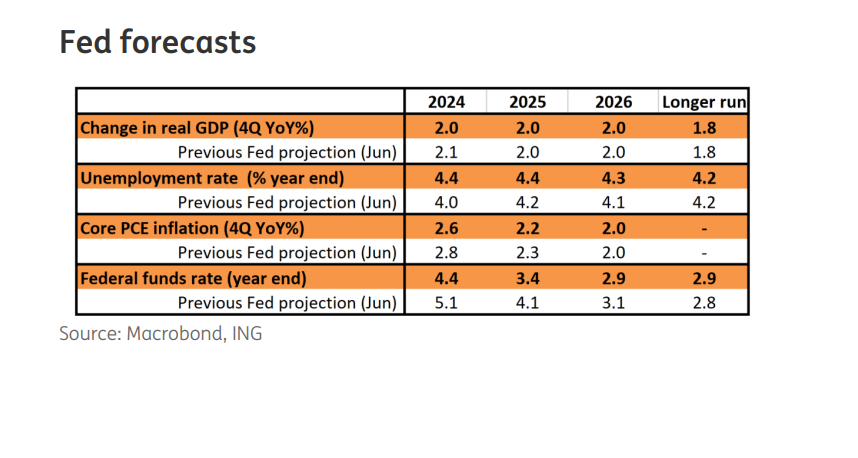

(美聯儲對GDP、核心PCE、聯邦基金利率預測對比, 黃色為9月預測,白色為此前6月預測 資料來源:ING, Macrobond)

美聯儲的新預測顯示,它仍然預計經濟將繼續以2%的速度增長,失業率將在年底前從4.2%上升至4.4%,並在18個月內保持這一水平,但它下調了通脹數據。美聯儲建議今年進一步降息50個基點,2025年再降息100個基點,2026年再降息50個基點,將政策利率降至2.75-3%的區間。不過,市場認為,隨着2.9%的聯邦基金利率比美聯儲預期的降息時間提前了整整12個月,降息的步伐最終會更加艱難、更快。值得注意的是,美聯儲認為長期「中性」政策利率的位置又增加了一次。

我們的預測與美聯儲的預測大致一致——在明年夏天之前將利率降至3.5%或略低於3.5%,前提是美聯儲的迅速行動能讓美國經濟避免衰退,就像20世紀90年代中期艾倫·格林斯潘(Alan Greenspan)領導下的經濟那樣。這種觀點仍然成立,但我們同時認為,就業市場前景更加令人擔憂,風險確實傾向於美聯儲必須採取更多、更快的行動。記住,3%不是刺激經濟的水平,所以如果經濟增長明顯減弱,我們知道美聯儲將會更大幅度降息。

對於市場利率來說,更陡峭的曲線是最有意義的後續走勢

市場對50個基點降息的反應是曲線變得更陡峭,尤其是在前端。通過10年期通脹補償率衡量,通脹預期略有上升。風險領域的反應是積極的,因為利差收窄。市場利率在曲線上的總體下降與降息的影響是一致的。在降息之前,市場利率已經有所上升。50個基點的降息促成了反向的下降反應。

現在下結論說長期市場利率將繼續下降還為時過早。我們之前已經指出,最近幾周它們已經取得了相當大的進展,而且由於預期的終端利率相比,收益率已經相當低,因此總有回調的風險。美聯儲預計2025年的終端利率為3.4%,而目前的10年期SOFR為3.2%。

在這裏,曲線變得更陡峭是最有意義的,可能從兩端都是如此,因為10年期國債收益率仍然可能拒絕從這裏開始大幅下降,實際上,利率逆轉上升的風險也不能排除。對於50個基點的降息來說,這可能有些反常,但從相對價值的角度來看,並不是那麼反常。

請記住,10年期國債收益率受到與10年期SOFR利差的限制,目前大約為45個基點(鑒於國債供應壓力,這是有充分理由的)。因此,國債收益率為3.65%與SOFR的3.2%相吻合,而後者已經通過了美聯儲2025年的終極點陣圖(儘管略高於2026年2.9%的點陣圖)。

外匯:美元空頭頭寸的積累可能會加速

在意外降息50個基點后,美元下跌,但在鮑威爾的評論似乎反對多次降息50個基點后反彈。話雖如此,如果我們認為鴿派降息25個基點不會扭轉表現不佳的美元的趨勢,那麼50個基點的降息將釋放更多的下行潛力。

我們對CFTC數據的計算顯示,截至8月底,美元對報告的G10貨幣(即G9減去瑞典克朗和挪威克朗)的總體頭寸進入了凈空頭區域。儘管如此,這些凈美元空頭頭寸大約只佔未平倉頭寸的6%,與去年4月達到的24%凈多頭峰值相比,這是一個相當小的數字。如果過去幾個月的故事是解除美元多頭,那麼美元空頭穩步增加可能是美國大選期間的故事。

從歐元/美元來看,即使這對貨幣對回到了會議前的水平,但它最近也顯示出對情緒波動的良好韌性,我們對這對貨幣對1.12的短期目標仍然有信心。話雖如此,由於日元對美國國債收益率的高度敏感性,以及較少受到潛在的特朗普保護主義措施的風險,日元應該是美元疲軟的首選渠道。在接下來的幾天里,未來幾天,美元兌日元極有可能跌破140.0。

除非就業數據遠高於預期,並迫使美聯儲採取更加謹慎的寬鬆路徑,否則美元似乎註定要在進入美國大選時保持疲軟。在11月,如果特朗普獲勝,可能會看到美元急劇反彈,特別是如果市場已經建立了大量的美元空頭頭寸。如果哈里斯確保了總統職位,我們可能會看到美元在2025年進一步逐步走弱。

因此,我們得到了市場一直期待的50個基點的降息,儘管在隨後的聲明中,經濟被描述為以「穩健的步伐」擴張。

儘管核心通脹率環比達到相對「熱」的0.3%,8月份就業報告描繪了一幅比許多人想象的更強勁的圖景,但在過去一周,對更大規模降息的預期一直在增加。

在媒體文章中,美聯儲對市場定價缺乏抵制,這表明美聯儲傾向於大胆行動,最終只有一位反對者——美聯儲理事米歇爾·鮑曼(Michelle Bowman),她投票贊成降息25個基點。「堅定地致力於」支持最大限度就業和使通脹回歸目標仍然是主題,但重點在哪裡很明顯;讓政策回到更中性的環境,以避免經濟衰退的風險,因為通貨膨脹率正在接近2%的道路上。

(資料來源:ING, Macrobond)

在經濟學家圈子裡有一種感覺,大多數美聯儲官員不願意在經濟增長率為2.5-3%、股市處於歷史高位、通脹高於目標、失業率僅為4.2%的環境下採取如此大胆的行動。與2007年不同,由於沒有明顯的金融系統壓力,這也為主張更謹慎地降息25個基點提供了理由。

推動這一舉措的主要因素可能是美聯儲(Federal Reserve)最近發佈的褐皮書(Beige Book)中的敘述。這項關於經濟狀況的軼事調查顯示,12個聯邦儲備銀行地區中只有3個在過去8周內報告經濟增長,而7月份的上一次報告是7個地區實現了增長。75%的美聯儲銀行報告活動持平或收縮,ISM和NFIB商業調查的疲軟也證實了這一點,美聯儲認為需要迅速將政策從「限制性」領域轉向「中性」領域。

(美聯儲對GDP、核心PCE、聯邦基金利率預測對比, 黃色為9月預測,白色為此前6月預測 資料來源:ING, Macrobond)

美聯儲的新預測顯示,它仍然預計經濟將繼續以2%的速度增長,失業率將在年底前從4.2%上升至4.4%,並在18個月內保持這一水平,但它下調了通脹數據。美聯儲建議今年進一步降息50個基點,2025年再降息100個基點,2026年再降息50個基點,將政策利率降至2.75-3%的區間。不過,市場認為,隨着2.9%的聯邦基金利率比美聯儲預期的降息時間提前了整整12個月,降息的步伐最終會更加艱難、更快。值得注意的是,美聯儲認為長期「中性」政策利率的位置又增加了一次。

我們的預測與美聯儲的預測大致一致——在明年夏天之前將利率降至3.5%或略低於3.5%,前提是美聯儲的迅速行動能讓美國經濟避免衰退,就像20世紀90年代中期艾倫·格林斯潘(Alan Greenspan)領導下的經濟那樣。這種觀點仍然成立,但我們同時認為,就業市場前景更加令人擔憂,風險確實傾向於美聯儲必須採取更多、更快的行動。記住,3%不是刺激經濟的水平,所以如果經濟增長明顯減弱,我們知道美聯儲將會更大幅度降息。

對於市場利率來說,更陡峭的曲線是最有意義的後續走勢

市場對50個基點降息的反應是曲線變得更陡峭,尤其是在前端。通過10年期通脹補償率衡量,通脹預期略有上升。風險領域的反應是積極的,因為利差收窄。市場利率在曲線上的總體下降與降息的影響是一致的。在降息之前,市場利率已經有所上升。50個基點的降息促成了反向的下降反應。

現在下結論說長期市場利率將繼續下降還為時過早。我們之前已經指出,最近幾周它們已經取得了相當大的進展,而且由於預期的終端利率相比,收益率已經相當低,因此總有回調的風險。美聯儲預計2025年的終端利率為3.4%,而目前的10年期SOFR為3.2%。

在這裏,曲線變得更陡峭是最有意義的,可能從兩端都是如此,因為10年期國債收益率仍然可能拒絕從這裏開始大幅下降,實際上,利率逆轉上升的風險也不能排除。對於50個基點的降息來說,這可能有些反常,但從相對價值的角度來看,並不是那麼反常。

請記住,10年期國債收益率受到與10年期SOFR利差的限制,目前大約為45個基點(鑒於國債供應壓力,這是有充分理由的)。因此,國債收益率為3.65%與SOFR的3.2%相吻合,而後者已經通過了美聯儲2025年的終極點陣圖(儘管略高於2026年2.9%的點陣圖)。

外匯:美元空頭頭寸的積累可能會加速

在意外降息50個基點后,美元下跌,但在鮑威爾的評論似乎反對多次降息50個基點后反彈。話雖如此,如果我們認為鴿派降息25個基點不會扭轉表現不佳的美元的趨勢,那麼50個基點的降息將釋放更多的下行潛力。

我們對CFTC數據的計算顯示,截至8月底,美元對報告的G10貨幣(即G9減去瑞典克朗和挪威克朗)的總體頭寸進入了凈空頭區域。儘管如此,這些凈美元空頭頭寸大約只佔未平倉頭寸的6%,與去年4月達到的24%凈多頭峰值相比,這是一個相當小的數字。如果過去幾個月的故事是解除美元多頭,那麼美元空頭穩步增加可能是美國大選期間的故事。

從歐元/美元來看,即使這對貨幣對回到了會議前的水平,但它最近也顯示出對情緒波動的良好韌性,我們對這對貨幣對1.12的短期目標仍然有信心。話雖如此,由於日元對美國國債收益率的高度敏感性,以及較少受到潛在的特朗普保護主義措施的風險,日元應該是美元疲軟的首選渠道。在接下來的幾天里,未來幾天,美元兌日元極有可能跌破140.0。

除非就業數據遠高於預期,並迫使美聯儲採取更加謹慎的寬鬆路徑,否則美元似乎註定要在進入美國大選時保持疲軟。在11月,如果特朗普獲勝,可能會看到美元急劇反彈,特別是如果市場已經建立了大量的美元空頭頭寸。如果哈里斯確保了總統職位,我們可能會看到美元在2025年進一步逐步走弱。

分享至: