✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

大摩給出下半年投資指南,關注美國財政政策和美元前景

智昇 資訊

2024-07-10 13:11:05

2024年下半年可能基本上由美國大選、通脹和利率來主導,這些因素在給投資者帶來挑戰的同時,也給他們帶來了機遇。摩根士丹利最近在其博客The BEAT上討論了財政政策的巨大影響以及美元的前景。

財政政策落地生根

摩根士丹利警告稱,未來6至18個月,財政政策的主導地位可能會增強。今年秋天的美國大選可能會展示財政政策,因為它與政府支出和稅收有關。下半年其對市場和敘事的影響不容低估。

除了大選之外,增加的政府開支和債務對經濟的影響越來越大,可能對通脹也如此。作者表示,再加上把關稅作為解決地緣政治衝突手段的可能性,「財政政策可能會主導貨幣政策,有增加市場的不確定性和風險溢價的影響力。」他們警告說,無論哪位候選人贏得總統選舉,這都是可能的結果。

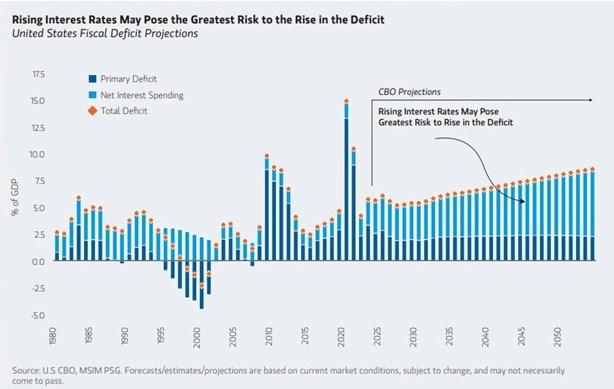

圖:美國財政赤字預測(利率上升可能對赤字增幅造成最大風險)(深藍:主要赤字,淺藍:凈利息支出,橘黃:赤字總額)(右邊方塊部分是預測,凈利息支出漲幅明顯)

美國利息支付赤字不斷上升的可能性也很突出。美國政府的主要赤字(收入減去支出)預計將穩定在2%左右。

但作者解釋說:「債務的利息支付最終是導致總赤字上升的罪魁禍首。」這導致了「造成經濟不穩定的惡性循環」。

這也提高了外國投資者投資美國國債的風險。1.8%的實際回報率(實際GDP增長率)可能無法解釋投資者承擔的額外風險。資產價格貼現可能是一種必要的槓桿,可以用來適應增加的風險。作者指出,這會造成緊張局勢。

美元

圍繞美國迅速增長的赤字、支出、債務等的擔憂給美元估值帶來了潛在挑戰。在俄烏衝突之後,「美元武器化」導致全球越來越多的央行尋求美元的替代品。

摩根士丹利的研究並未顯示,在過去50年裡持續的赤字與貨幣疲軟之間存在顯著的相關性。他們將此主要歸因於美國擁有的「貨幣主權、強大的機構和對本國貨幣的控制」。

雖然各國央行可能正在轉移離開美元,但它們仍在投資美國。亞洲大國減少了所持有的美債數量,同時增持了美國抵押貸款證券和機構債券。

儘管亞洲大國努力在與該地區國家的國際交易中增加使用其貨幣,但目前其貨幣僅佔全球支付的2%。摩根士丹利寫道:「由於缺乏可行的替代貨幣,美元繼續佔據主導地位。」

近年來美元的估值主要受到美國和其他國家之間不同的經濟增長率以及相對利率的影響。美聯儲從2022年開始積極應對通脹,導致美元相對於其他貨幣走強。與此同時,美國經濟增長持續表現優異,也推動了美元走強。

然而,隨着全球其他經濟體開始復蘇,這種增長似乎正在放緩。這為國際貨幣的前景創造了一個令人信服的理由,特別是因為美元目前遠在趨勢之外。

分析師指出:「目前的美元升值周期是有記錄以來最長的。」大多數美元的強弱周期持續大約7年。在2022年9月之前的14年裡,美元一直在升值,此後一直保持在較高的水平。不斷變化的利率敘事和增長率為非美貨幣未來數月的走勢創造了一個強有力的理由。

財政政策落地生根

摩根士丹利警告稱,未來6至18個月,財政政策的主導地位可能會增強。今年秋天的美國大選可能會展示財政政策,因為它與政府支出和稅收有關。下半年其對市場和敘事的影響不容低估。

除了大選之外,增加的政府開支和債務對經濟的影響越來越大,可能對通脹也如此。作者表示,再加上把關稅作為解決地緣政治衝突手段的可能性,「財政政策可能會主導貨幣政策,有增加市場的不確定性和風險溢價的影響力。」他們警告說,無論哪位候選人贏得總統選舉,這都是可能的結果。

圖:美國財政赤字預測(利率上升可能對赤字增幅造成最大風險)(深藍:主要赤字,淺藍:凈利息支出,橘黃:赤字總額)(右邊方塊部分是預測,凈利息支出漲幅明顯)

美國利息支付赤字不斷上升的可能性也很突出。美國政府的主要赤字(收入減去支出)預計將穩定在2%左右。

但作者解釋說:「債務的利息支付最終是導致總赤字上升的罪魁禍首。」這導致了「造成經濟不穩定的惡性循環」。

這也提高了外國投資者投資美國國債的風險。1.8%的實際回報率(實際GDP增長率)可能無法解釋投資者承擔的額外風險。資產價格貼現可能是一種必要的槓桿,可以用來適應增加的風險。作者指出,這會造成緊張局勢。

美元

圍繞美國迅速增長的赤字、支出、債務等的擔憂給美元估值帶來了潛在挑戰。在俄烏衝突之後,「美元武器化」導致全球越來越多的央行尋求美元的替代品。

摩根士丹利的研究並未顯示,在過去50年裡持續的赤字與貨幣疲軟之間存在顯著的相關性。他們將此主要歸因於美國擁有的「貨幣主權、強大的機構和對本國貨幣的控制」。

雖然各國央行可能正在轉移離開美元,但它們仍在投資美國。亞洲大國減少了所持有的美債數量,同時增持了美國抵押貸款證券和機構債券。

儘管亞洲大國努力在與該地區國家的國際交易中增加使用其貨幣,但目前其貨幣僅佔全球支付的2%。摩根士丹利寫道:「由於缺乏可行的替代貨幣,美元繼續佔據主導地位。」

近年來美元的估值主要受到美國和其他國家之間不同的經濟增長率以及相對利率的影響。美聯儲從2022年開始積極應對通脹,導致美元相對於其他貨幣走強。與此同時,美國經濟增長持續表現優異,也推動了美元走強。

然而,隨着全球其他經濟體開始復蘇,這種增長似乎正在放緩。這為國際貨幣的前景創造了一個令人信服的理由,特別是因為美元目前遠在趨勢之外。

分析師指出:「目前的美元升值周期是有記錄以來最長的。」大多數美元的強弱周期持續大約7年。在2022年9月之前的14年裡,美元一直在升值,此後一直保持在較高的水平。不斷變化的利率敘事和增長率為非美貨幣未來數月的走勢創造了一個強有力的理由。

分享至: